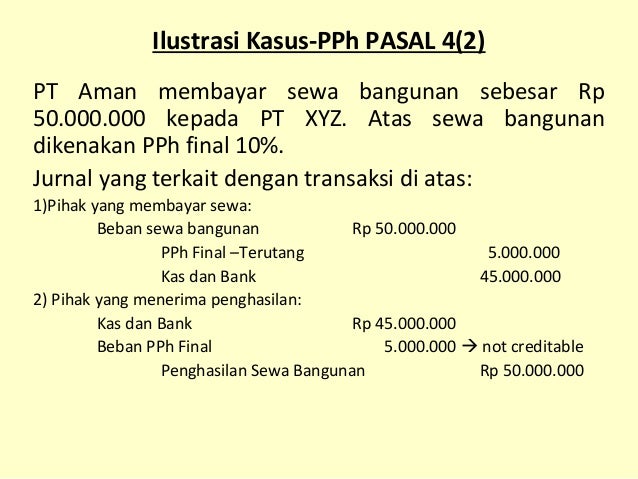

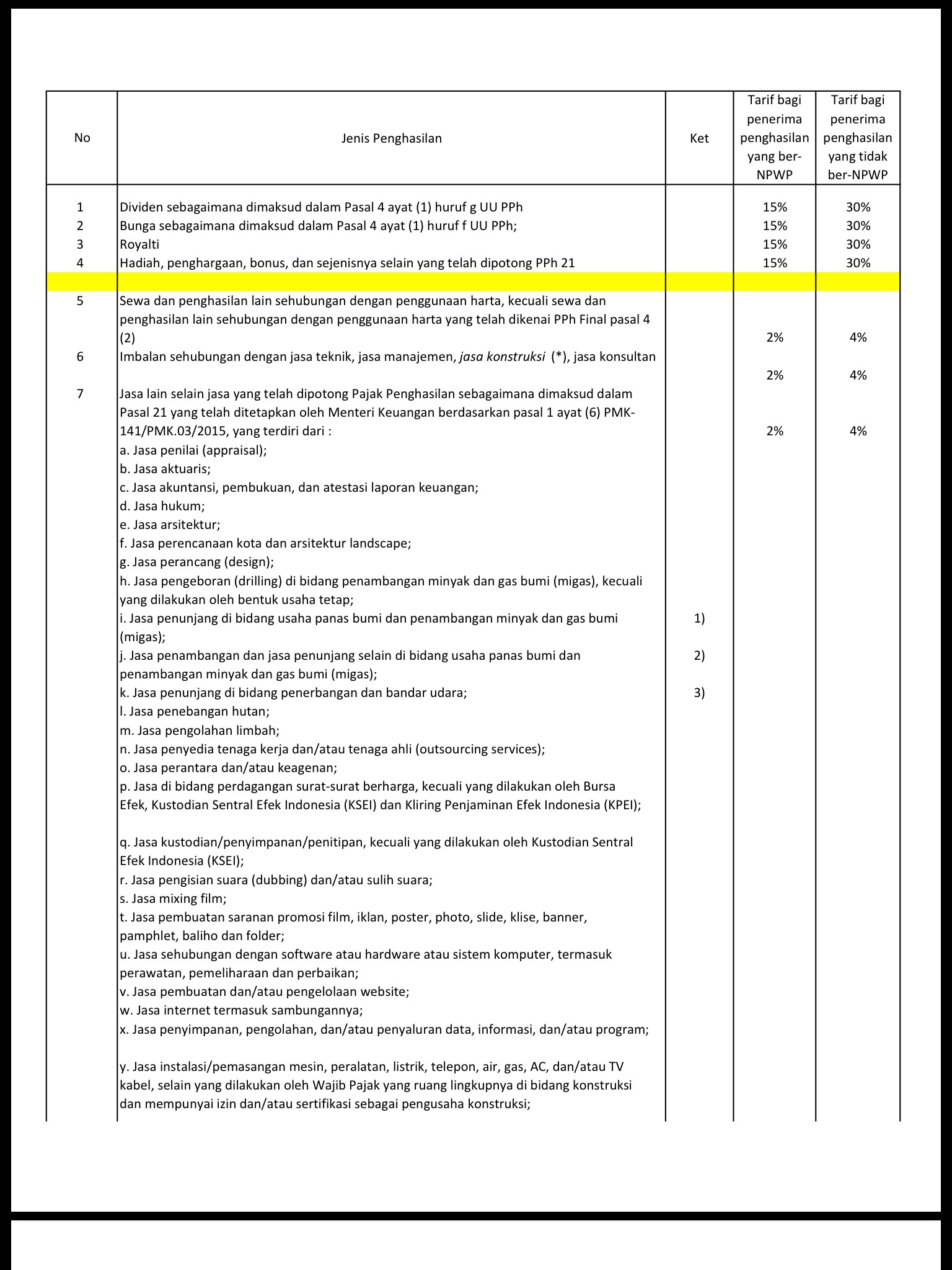

Bendahara inspektorat provinsi memotong pph pasal 4 ayat 2 atas jasa konstruksi yaitu. Berikut ini rincian tarif pph pasal 4 ayat 2pph final terbaru untuk objek pajak ukmwiraswastabisnis online jasa konstruksi sewa tanah atau bangunan dan lain lain.

Pajak Penghasilan Pasal 23 Penjelasan Dan Cara Menghitung

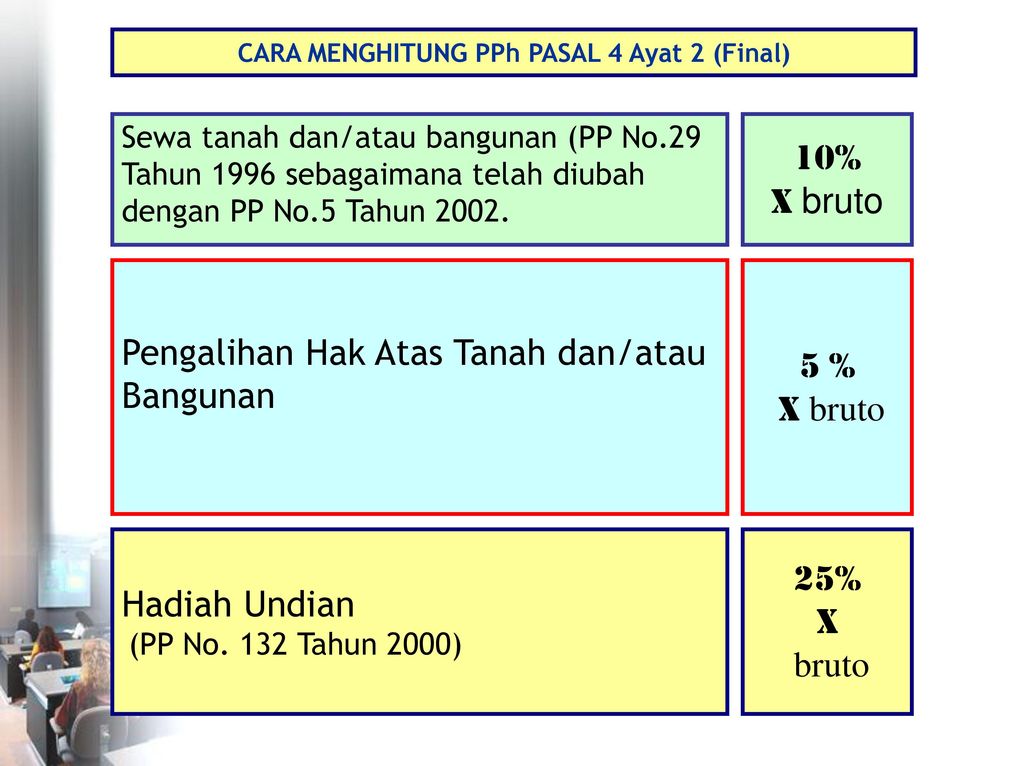

Contoh soal pph pasal 4 ayat 2 jasa konstruksi. Tarif pph pasal 4 ayat 2pph final terbaru untuk masing masing objek pajaknya bervariasi dan bersifat final. Sedangkan pada pasal 23 ayat 1 huruf c angka 2 uu pph penggunaannya adalah dengan menuliskan jasa konstruksi tanpa ada kata usaha. Pelaksanaan konstruksi pt sehat sejahtera dibayar pada 22 juli 2014. Nilai kontrak x tarif pph jasa konstruksi yaitu rp 2 miliar x 3 rp 60000000. Kesamaan itu yang mungkin menimbulkan pertanyaan akan penetapan pajak untuk suatu usaha jasa konstruksi meskipun keduanya sama sama mengacu pada undang undang pajak penghasilan uu pph yang berlaku. Pajak atas persewaan tanah danatau bangunan rafi moreno menyewa rumah milik damas wibowo selama 5 tahun dari tahun desember 2011 sampai dengan desember 2015 sebesar rp350000000 yang dibayar pada awal sewa.

Karena bersifat final pemotongan pajak ini tidak dapat dikreditkan. Perbedaan jasa konstruksi pph pasal 23 dan pph pasal 4 ayat 2 jasa konstruksi tidak hanya terdapat dalam pph pasal 4 ayat 2 namun juga dalam pasal yang berbeda yaitu pph pasal 23. Om mau berbagi sedikit pengetahuan tentang pph final salah satunya adalah pph pasal 4 ayat 2. Pajak penghasilan atas jasa konstruksi diatur dalam undang undang pph pasal 4 ayat 2. Pada pasal 4 ayat 2 huruf d disebutkan dengan jelas bahwa yang digunakan adalah frasa usaha jasa konstruksi. Penghasilan di bawah ini dapat dikenai pph pasal 4 ayat 2 bersifat final.

Subjek pajak yang dimaksud adalah penggunaan frasa jasa konstruksi pada kedua regulasi tersebut. Pph pasal 4 ayat 2 untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 4 ayat 2 silahkan disimak penjelasan seputar pph pasal 4 ayat 2 berikut ini. Besarnya pemotongan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x rp5000000000 rp150000000. Rp50000000 x 4 rp2000000. Karena penyedia jasa konstruksi adalah perusahaan yang memiliki kualifikasi usaha kecil maka dikenakan tarif 3 sehingga perhitungannya akan seperti ini. Dengan demikian pph jasa.

Pph pasal 4 ayat 2 disebut pph final maksudnya adalah bahwa kewajiban perpajakan atas penghasilan yang diterima oleh penyedia barangjasa sudah selesai tidak diperhitungkan di akhir tahun. Contoh pemotongan dan penghitungan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi cv polan badan memiliki npwp menerima penghasilan atas jasa kosntruksi yang diserahkannya ke dinas pendidikan kota a sebesar rp 400000000. Karena sifatnya final maka penghasilan dan pajak atas jasa konstruksi ini tidak dimasukkan dalam. Rp1500000000 x 3 rp45000000 perencanaan konstruksi oleh tuan imam yang dibayar pada 5 juli 2014. Pasal ini mengatur pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan atau pemungutan pajak yang bersifat final atas penghasilan tertentu.

Gallery of Contoh Soal Pph Pasal 4 Ayat 2 Jasa Konstruksi