Secara umum tarif pajak penghasilan terdapat dalam uu no 36 tahun 2008 pasal 17. Sistem pemungutan pajak ini memberi wewenang kepercayaan dan tanggung jawab kepada wajib pajak wp untuk menghitung membayar dan melaporkan sendiri kewajiban perpajakannya.

Perhitungan Pph Badan Untuk Peredaran Bruto Diatas Rp50 M

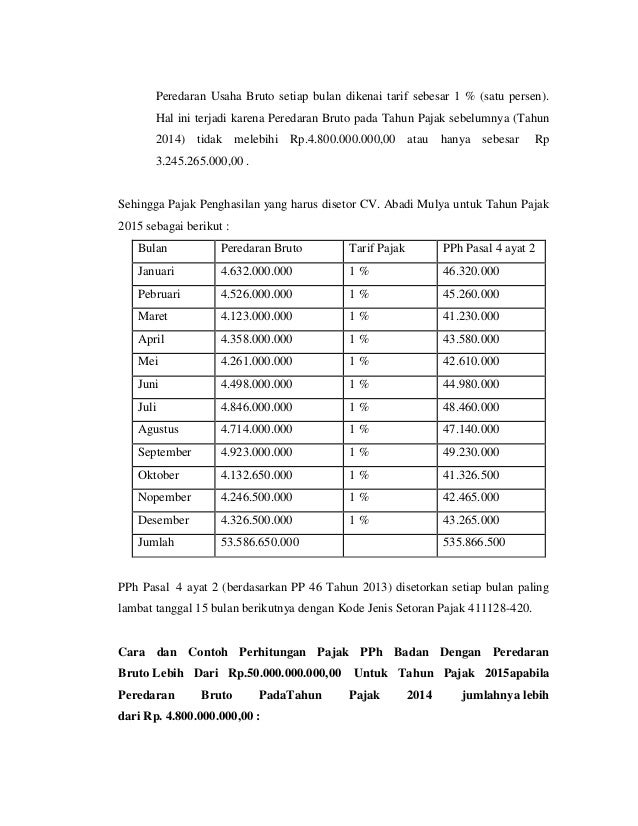

Contoh soal pph badan. Demikian pula apabila terjadi hal hal tertentu. Berdasarkan ketentuan tersebut maka cara menghitung tarif pph badan adalah sebagai berikut. Menghitung pajak penghasilan badan haruslah dilakukan secara hati hati agar terhindar dari kesalahan yang akan mengundang sanksi maupun denda pajak. 25 x penghasilan kena pajak setelah dapat dihitung dan di ketahui nila i pajak penghasilan badan pph badan yang masih harus dibayar maka hasil perhitungan te rsebut dapat dilaporkan dalam spt tahunan pph badan 2019 paling lambat 30 april 2020. Namun demikian bagi wajib pajak tertentu hal tersebut tidak berlaku. Untuk itu pph terutang badan pada tahun 2012 menggunakan tarif 25.

Sebelumnya saya telah sharing contoh perhitungan pph wp badan yangperedaran brutonya tidak melebihi rp. 4800000000 sekarang saya akan sharing contoh menghitung pph wp badan yang peredaran brutonya di atas 4800000000 sd 50000000000 untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17 ayat 1 huruf. Sebelumnya saya telah sharing contoh perhitungan pph wp badan yang peredaran brutonya tidak melebihi rp. Untuk memahami lebih lanjut perhitungan pph pasal 25 berikut adalah beberapa ulasan contoh soal perhitungan pph pasal 25. Pertanyaan ini tentu saja muncul setelah pemerintah indonenesia menerapkan sistem self assessment system paska reformasi pajak tahun 1983. Contoh soal pph badan september 4 2012 2 may 2 entri populer.

Tarif pph pasal 17 ayat 1 huruf b berdasarkan pasal 17 ayat 1 huruf b undang undang pajak penghasilan nomor 36 tahun 2008 bahwa wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28 dua puluh delapan persen. Perusahaan maju bersama memiliki jumlah penghasilan kena pajak senilai rp2000000000 maka tarif pph badan yang harus dibayarkan adalah. Pph badan terutang dengan peredaran bruto di atas rp50 miliar akan dihitung berdasarkan ketentuan umum atau tanpa fasilitas pengurangan tarif. Untuk tahun pajak 2010 diatur pada pasal 17 ayat 2a menjadi 25. Menanti menantu npwp. 4800000000 sekarang saya akan sharing contoh menghitung pph wp badan yang peredaran brutonya di atas 4800000000 sd 50000000000 untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17 ayat 1 huruf b.

Contoh soal pph badan. 25 x rp2000000000 rp500000000. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha. Bagaimana cara menghitung pph badan. Pph badan mendapat fasilitas pengurangan tarif. Jadi besar pph badan tetap 25 dikalikan penghasilan kena pajak.

Pph badan nama wp.

Gallery of Contoh Soal Pph Badan