Untuk itu penting sekali mengetahui contoh soal yang berkaitan dengan bagaimana cara perhitungan pajak yang satu ini. Cara menghitung pph 21 karyawan tetap.

Petunjuk Dan Contoh Pph Pasal 21

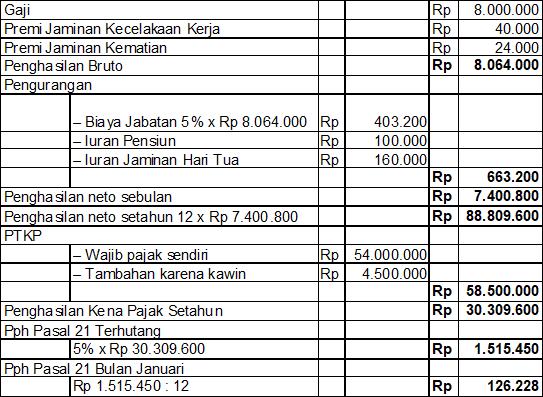

Contoh soal pph 21. Setiap bulannya kita mendapatkan gaji sebesar rp8 juta. Agar kita lebih mudah dalam memahami cara menghitung pph 21 sesuai ptkp 2019 mari mengambil sebuah contoh kasus. Perhitungan yang dilakukan secara manual maupun perhitungan otomatis menggunakan aplikasi. Pph pasal 21 terutang 5 x rp347500000 rp 17375000 pph pasal 21 bulan september rp17375000. Anda juga dapat mensimulasikan perhitungan pph 21 ini di gadjian. Jadi besarnya pph 21 atas bonus yang harus dibayarkan sebesar rp 1200000.

Namun kita juga harus membayar iuran pensiun sebanyak rp200000 setiap bulan. Mari kita bahas baris per baris perhitungan pph 21 di atas. Walaupun pph 21 sudah lama diterapkan namun masih banyak pihak yang belum memahami bagaimana cara penghitungan pajak yang satu ini. Petunjuk umum penghitungan pph pasal 21 bagi peserta kegiatan. Berikut ini adalah contoh contoh penghitungan pph 21 untuk karyawan atau pegawai tetap dengan memperhitungkan ptkp. Tambahan untuk setiap anak sebesar rp 45 juta dengan maksimal paling banyak 3 orang untuk setiap keluarga.

Sita rianti adalah karyawati pada perusahaan pt. Tanpa panjang lebar lagi mari kita lihat contoh cara penghitungan pph pasal 21 secara manual. Katakanlah kita adalah seorang karyawan tetap diperusahaan x. Contoh penghitungan pph pasal 21 atas penghasilan yang diterima oleh bukan pegawai yang menerima penghasilan yang tidak bersifat berkesinambungan. Pada baris pertama yaitu gaji diisi 8000000 sesuai dengan contoh kasus baris kedua 40000 untuk premi jaminan kecelakaan kerja didapatkan dari 05 0005 dikali gaji 8000000 kemudian premi jaminan kematian sebesar 24000 didapat dari 03 dikali gaji. Berikut ini akan dijabarkan satu contoh soal pph pasal 21 beserta dengan penjelasannya.

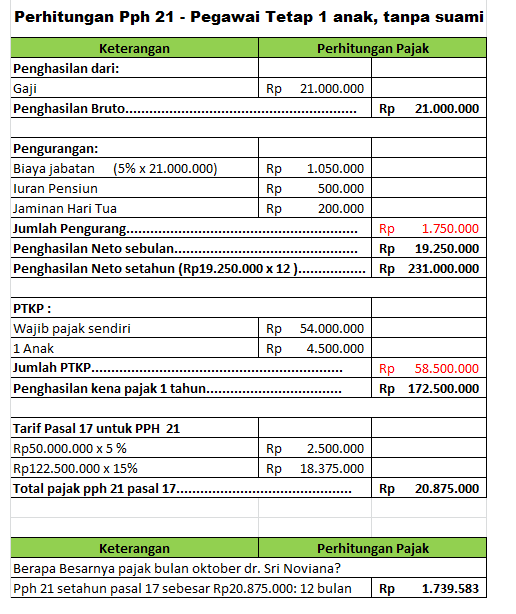

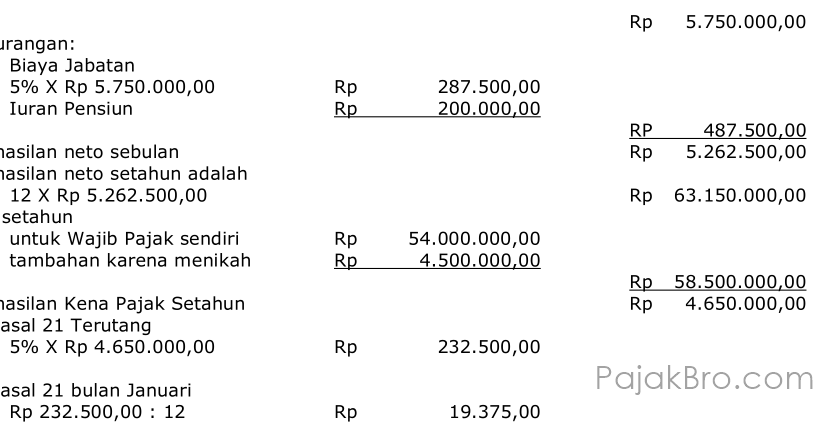

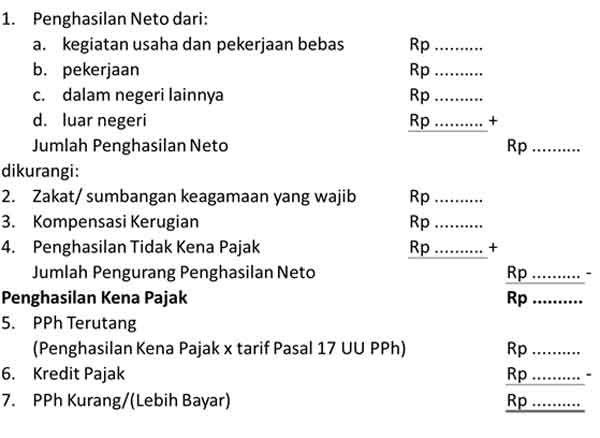

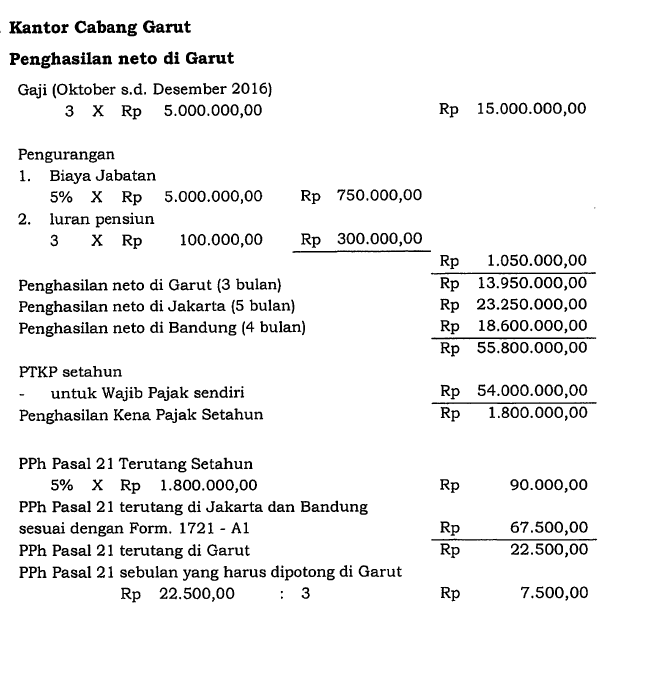

Sebelumnya telah dibahas poin poin penting terkait pajak penghasilan pph pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak ptkp dasar pengenaan dan pemotongan serta ketentuan tarif pph pasal 21kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph. Peserta kegiatan adalah orang pribadi yang terlibat dalam suatu kegiatan tertentu. 4 rp 4343800 contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan. Di bawah ini anda dapat mempelajari contoh perhitungan pph 21 gaji bulanan pekerja tetap berdasarkan peraturan terbaru dari pemerintah tahun 2016. Retto pada tahun 2016 bekerja pada perusahaan pt jaya abadi dengan memperoleh gaji sebulan rp 5750000 dan membayar iuran pensiun sebesar rp 200000. Contoh soal penghitungan pph 21 penghasilan pegawai tetap penghitungan pph pasal 21 penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja.

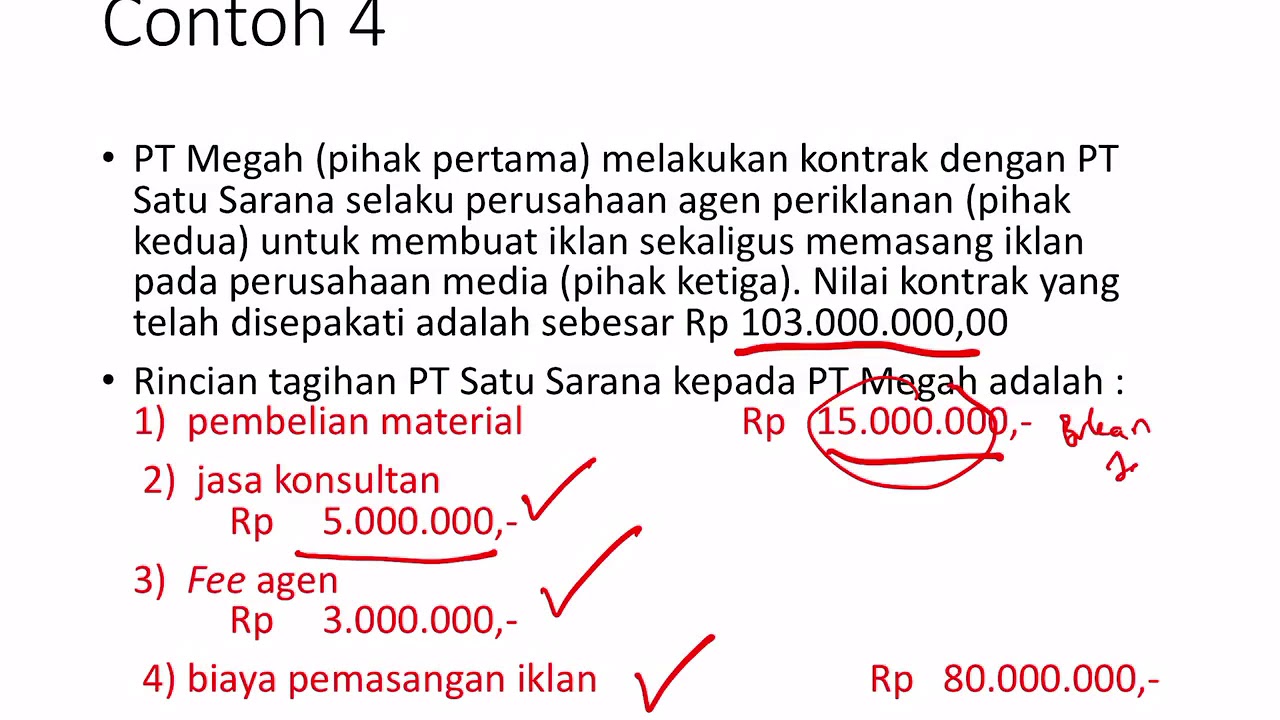

2 perhitungan pemotongan pph pasal 21 atas penghasilan yang diterima oleh bukan pegawai.

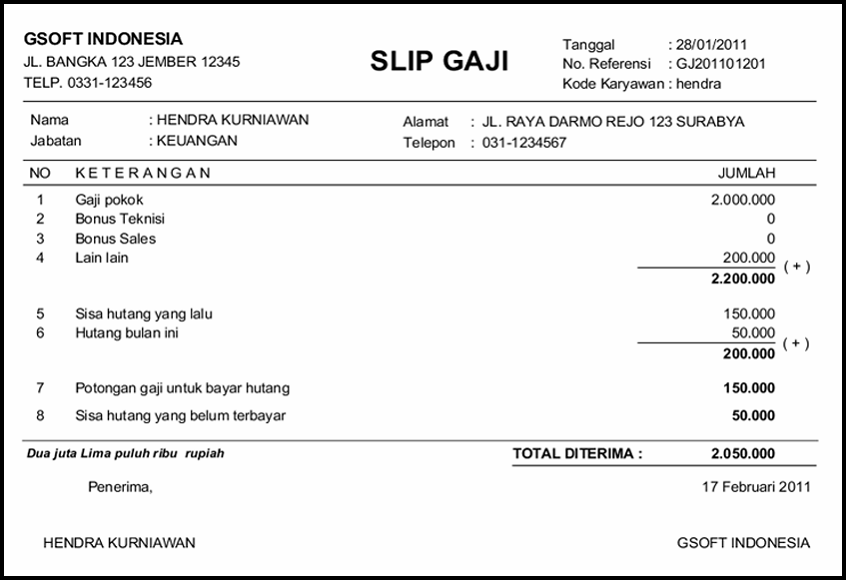

Gallery of Contoh Soal Pph 21