Semua pemungutan pph pasal 22 bersifat tidak final dan dapat diperhitungkan sebagai pembayaran pph dalam tahun berjalan bagi wajib pajak yang dipungut kecuali atas penjualan bahan bakar minyak bahan bakar gas dan pelumas oleh produsen atau importir bahan bakar minyak bahan bakar gas dan pelumas kepada penyaluragen. Badan pemerintah termasuk bendahara pemerintah pada pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga negara lainnya berkenaan dengan pembayaran atas penyerahan barang termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain.

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph Pasal 22

Contoh pph pasal 22. Sebagai contoh pph pasal 22 yang dibayar terkait pembelian bbmbbg oleh agen akan dilaporkan sebagai beban pph pasal 21 final dalam laba rugi. Bendahara dan badan badan yang memungut pph pasal 22 sebesar 15 dari pembelian adalah. Bendahara pemerintah dan kuasa pengguna anggaran kpa sebagai pemungut pajak pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga lembaga negara lainnya. Pada akhir periode pph dibayar dimuka itu ditutup ke akun pph terutang. Di sisi lain pembayaran pph pasal 22 yang tidak bersifat final dicatat mula mula sebagai aktivaaset yaitu beban dibayar di muka. Kelas pajak pajak penghasilan pph pasal 22 contoh soal perhitungan pph pasal 22.

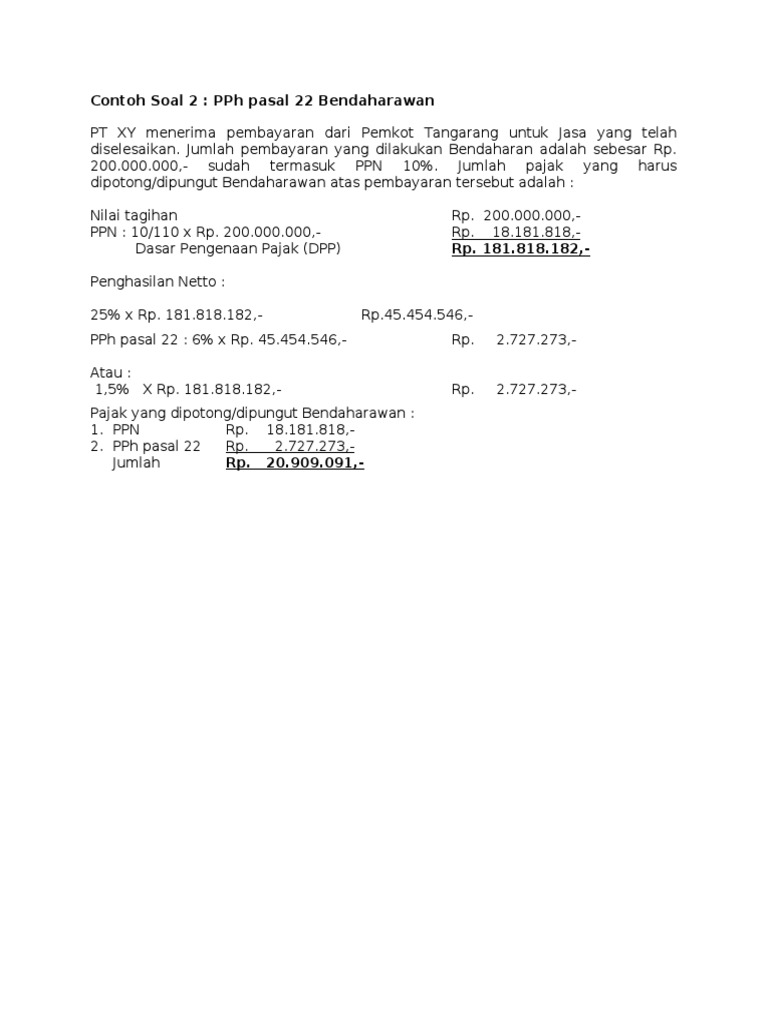

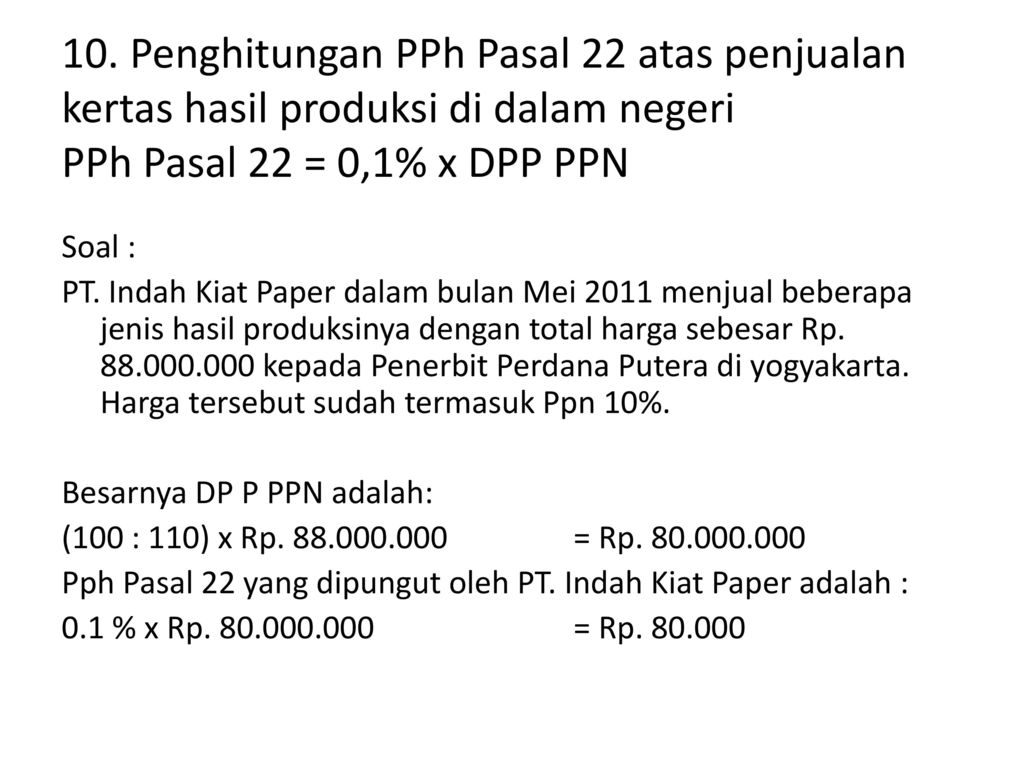

Tarif untuk pajak jenis ini bervariasi dan bergantung dari pemungut serta objek dan jenis transaksinya. Demikian ulasan contoh soal perhitungan pph pasal 22. Pengertian pph pasal 22. Pph pasal 22 rp 220000000 x 15 rp 3000000 contoh 2 pt telkom jakarta selatan pada bulan maret 2005 telah melakukan beberapa transaksi antara lain sebagai berikut. Pph pasal 22 merupakan pajak penghasilan yang dibebankan pada badan usaha tertentu baik milik pemerintah bumn maupun swasta yang melakukan kegiatan perdagangan terkait dengan ekspor impor ataupun re impor. Pengertian pph pasal 23.

Melakukan pembelian benda benda pos seperti perangko dan materai langsung ke pt persero pos indonesia. Bank devisa dan direktorat jenderal bea dan cukai djbc atas objek pph pasal 22 impor barang. Contoh penghitungan pemotonganpemungutan pph pasal 22 dan ppn oleh bendahara pemerintah pada tanggal 14 januari 2013 bendahara membeli 4 empat buah printer dari cv komputerindo npwpnppkp 012223555 063000 seharga rp22000000 harga termasuk ppn. Sedangkan pihak yang dipungut mendapat bukti pungut dan dapat dikreditkan pada akhir tahun di spt tahunan. Untuk dapat mempelajari materi lain tentang pph pasal 22 silakan masuk ke sini. Postingan kali ini tentang pph pasal 23 dan contoh soalnya terkait dengan pertanyaan salah satu wajib pajak yang bertanya terkait hal tersebutberdasarkan hal tersebut saya mencoba memberikan penjelasannya.

Dapatkan hadiah berupa uang tunai yang diberikan kepada satu orang pemenang dengan komentar terbaik. Pemungut pph pasal 22 selain wajib membuat bukti pungut juga wajib menyetor pph yang dipungut dengan kode pajak 411122 900 ke bank persepsi kemudian melaporkannya dalam spt masa pph pasal 22. Merupakan pembayaran pajak penghasilan dalam tahun berjalan yang dipungut oleh. Semoga bisa membantu para pengunjung blog catatan ekstens yang ingin belajar tentang pph pasal 23. Pemungutan pph pasal 22.

Gallery of Contoh Pph Pasal 22