Pada bulan november 2014 perusahaan mendapat pesanan untuk mencetak brosur sebanyak 5000 lembar dari cvselalu menanti dengan harga yang dibebankan adalah rp. Produk yang dihasilkan dari bulan ke bulan adalah sama.

Metode Harga Pokok Pesanan Full Costing Contoh Kasus

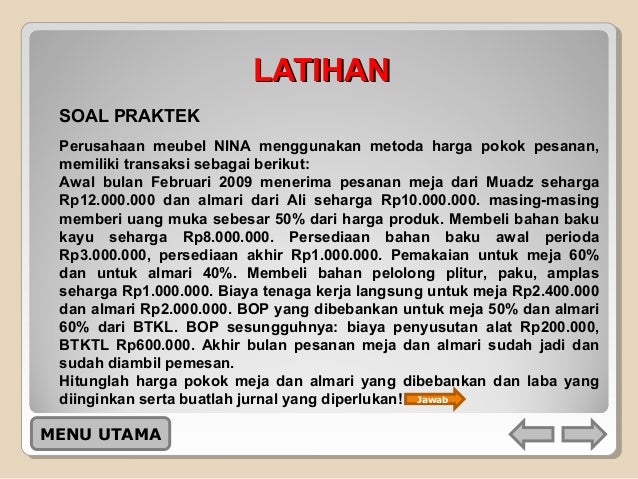

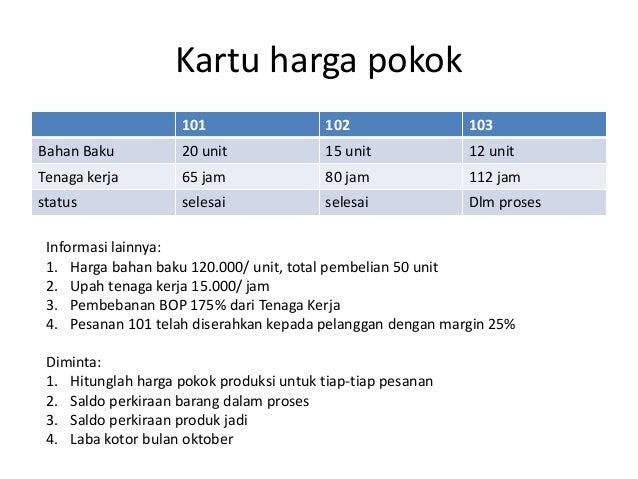

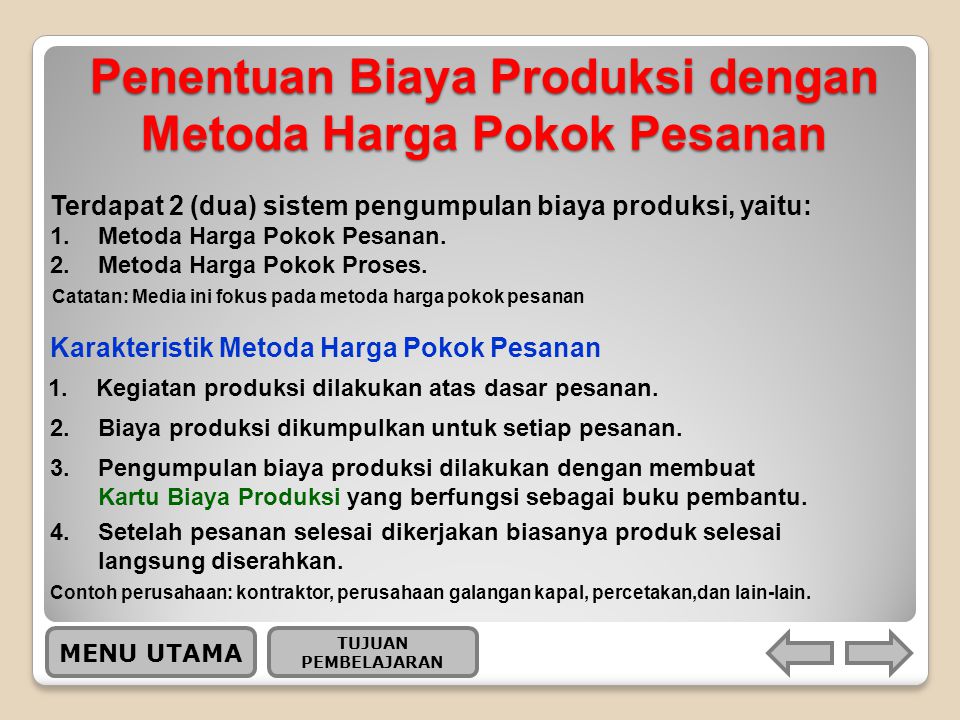

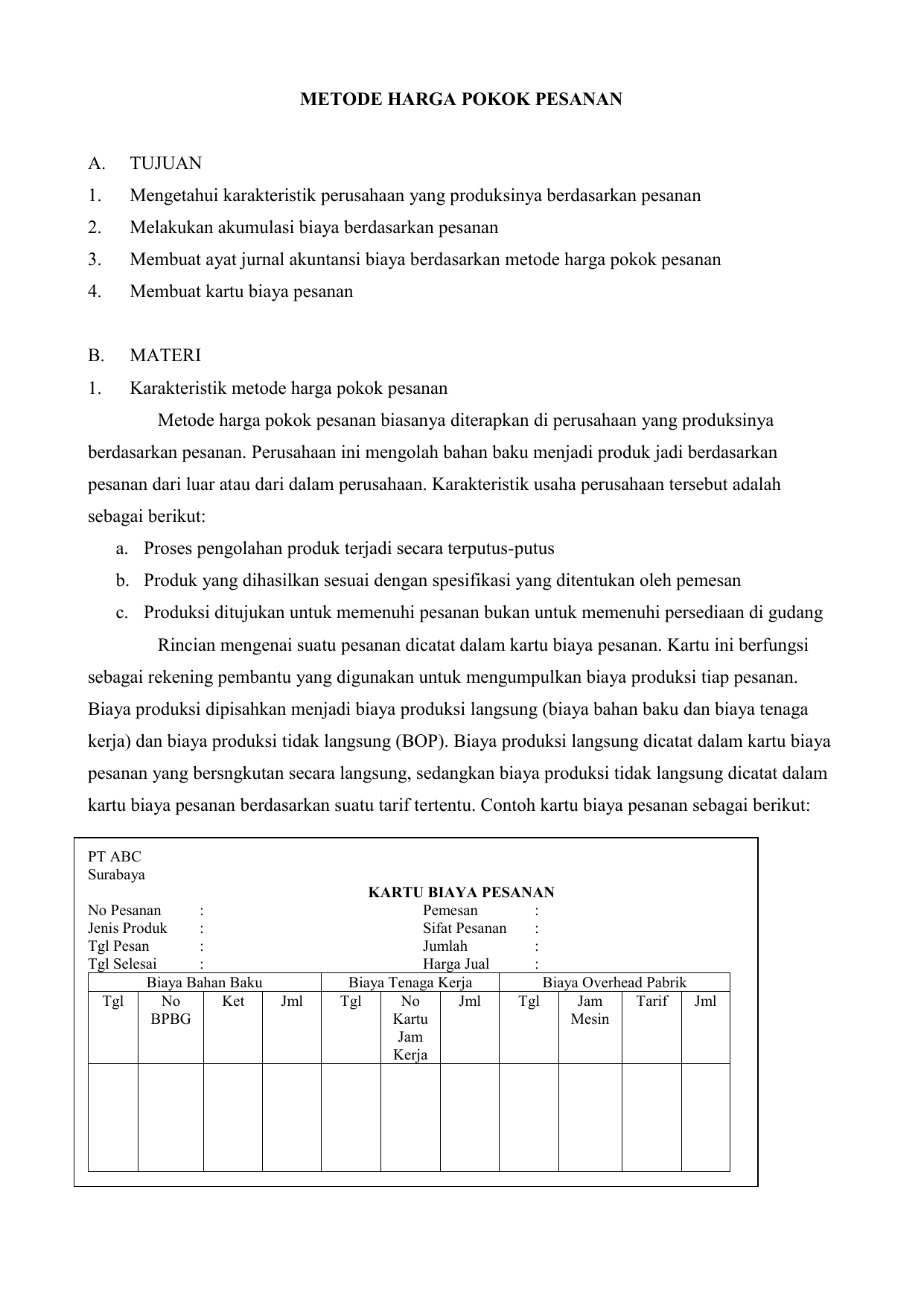

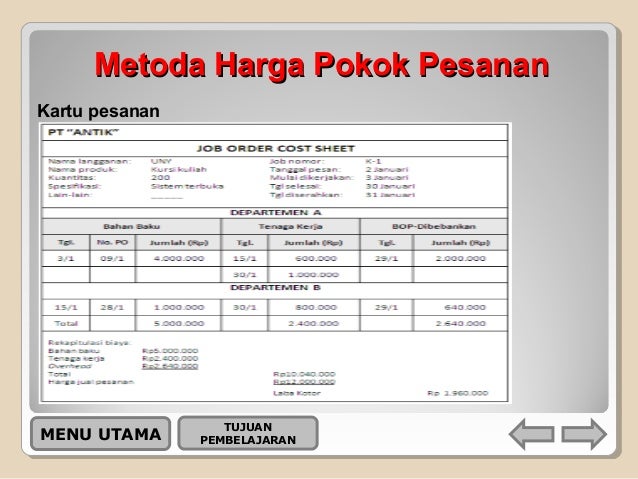

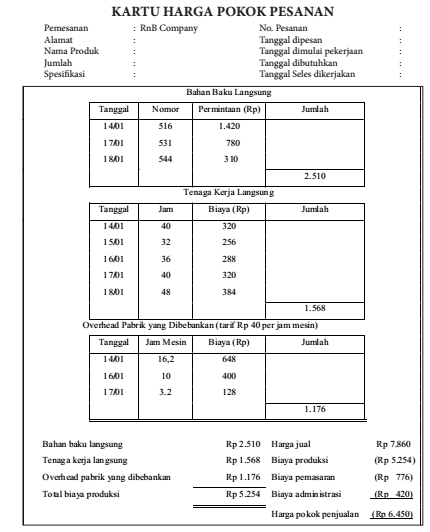

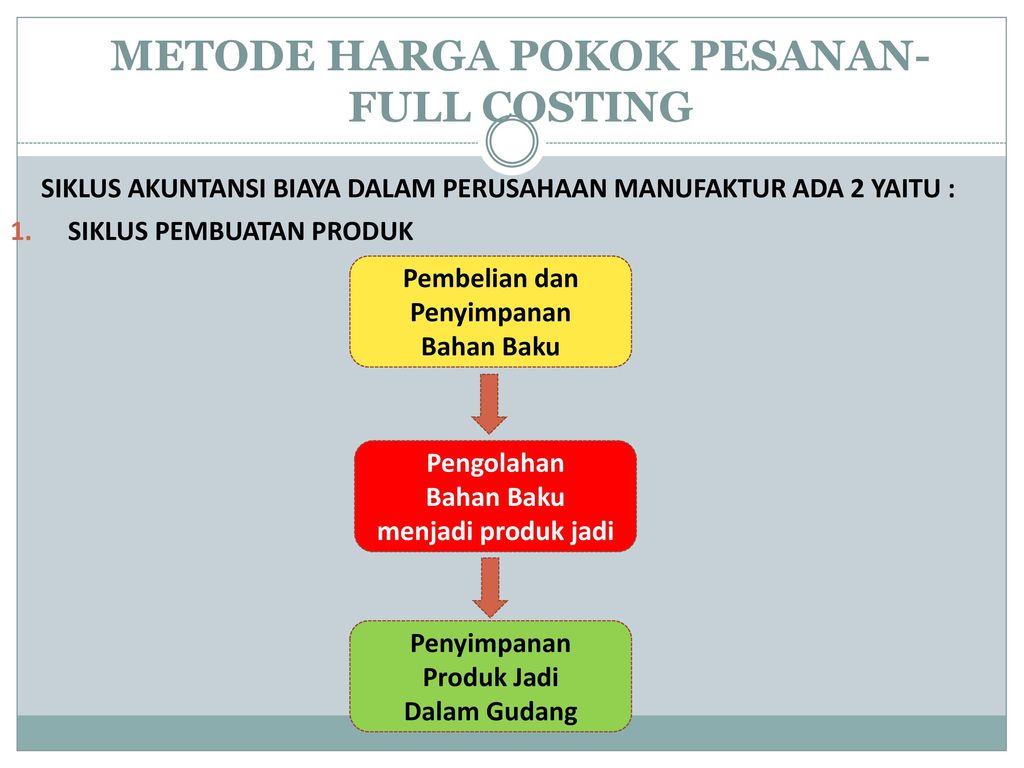

Contoh perusahaan yang menggunakan metode harga pokok pesanan. Dalam perhitungan biaya job order setiap pesanan merupakan satuan akuntansi yang didalamnya dibebankan biaya bahan upah dan biaya overhead dengan menggunakan nomor oder dan biaya untuk setiap pesanan pelanggan dicatat dalam kartu biaya job. Metode harga pokok pesanan adalah suatu metode pengumpulan biaya produksi untuk menentukan harga pokok produk pada perusahaan yang menghasilkan produk atas dasar pesanan. Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut. Kangen berat adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan. Metode harga pokok pesanan merupakan metode pengumpulan biaya produksi untuk menetapkan harga pokok produksi yang dibuat perusahaan berdasarkan pesanan. Perusahaan memproduksi berbagai macam produk yang sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

Dalam perhitungan biaya job order setiap pesanan merupakan satuan akuntansi yang didalamnya dibebankan biaya bahan upah dan biaya overhead dengan menggunakan nomor order dan biaya untuk setiap pesanan pelanggan dicatat dalam kartu biaya job. 2500 per lembarpada bulan yang sama perusahaan juga menerima pesanan sebanyak 50 spanduk dari cv. Tujuan metode ini adalah menentukan harga pokok produk dari setiap pesanan baik harga pokok secara keseluruhan dari tiap tiap pesanan maupun untuk per satuan. Contoh perusahaan yang menggunakan metode harga pokok proses adalah perusahaan semen. Proses produksi semen menghasikan satu macam produk semen yang diukur dengan satuan zak yang berat standarnya 50 kg. Metode harga pokok pesanan merupakan metode pengumpulan biaya produksi untuk menetapkan harga pokok produksi yang dibuat perusahaan berdasarkan pesanan.

Gallery of Contoh Perusahaan Yang Menggunakan Metode Harga Pokok Pesanan