Perhitungan pph 26 ekspatriat didasarkan atas jangka waktu wajib pajak luar negeri bekerja atau memperoleh penghasilan di indonesia. Pajak penghasilan pasal 26 pph pasal 26 ini mengatur kebijakan mengenai pajak yang berhubungan dengan wajib pajak luar negeri.

Januari Awas Terlewat Spt Masa Pph 21 Desember Meskipun

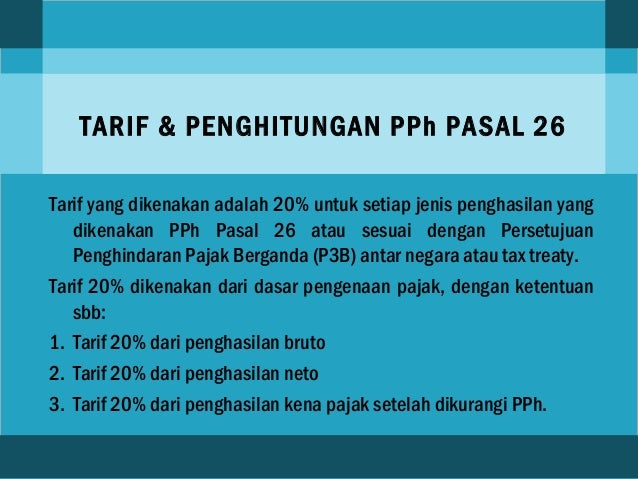

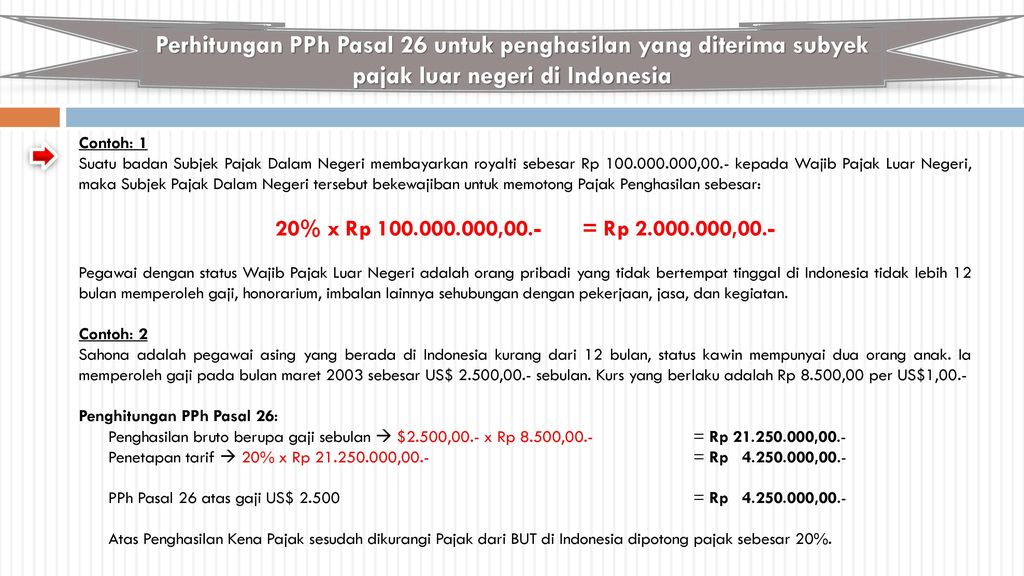

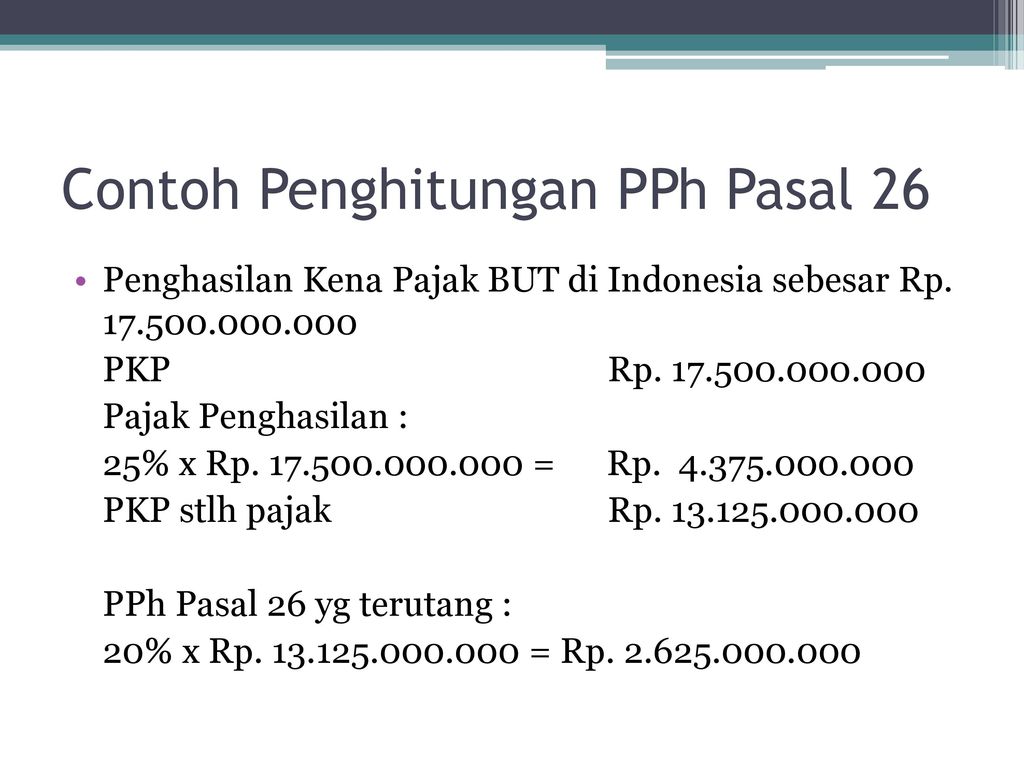

Contoh perhitungan pph pasal 26. Pemotongan pph pasal 21 atas penghasilan sehubungan dengan pekerjaan jasa atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri wajib dilakukan oleh. Pph pasal 26 pengertian dan pemotong pajak pajak penghasilan pph pasal 26 merupakan kebijakan perpajakan yang berhubungan dengan wajib pajak luar negeri. Atasi stres kamu ditempat kerja dengan cara ini ilustrasi penghitungan pph pasal 26. Pph pasal 26 20 x 25 x rp8000000000 rp400000000 bersifat final. Lionel messi warga negara argentina memiliki 25 saham pt arema cronus indonesia. Menurut ketentuan peraturan menteri keuangan nomor 258pmk032008 tentang pemotongan pajak penghasilan pasal 26 atas penghasilan dari penjualan atau pengalihan saham maka penghasilan atas penjualan saham tersebut dikenakan pajak sebesar 20 dari perkiraan penghasilan neto sedangkan besarnya penghasilan neto adalah.

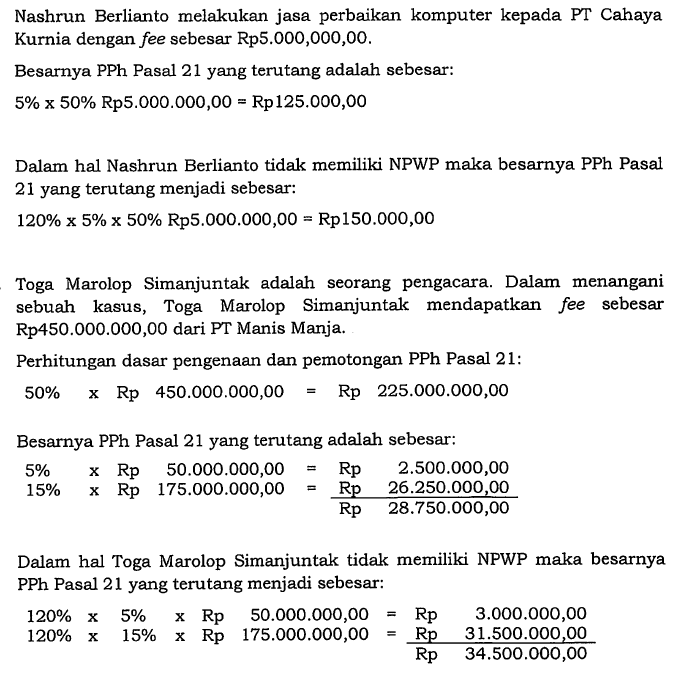

Contoh kasus pph 26. Jika tidak memenuhi persyaratan maka perhitungan spln menggunakan aturan umum pph 26 dengan besaran pajak 20 persen. Pph pasal 2126 untuk lebih memahami ketentuan pajak penghasilan selanjutnya disingkat pph pasal 2126 silahkan disimak penjelasan seputar pph pasal 2126 berikut ini. Agar kamu lebih mudah memahami cara perhitungan pph 26 yuk kita simak contoh contoh berikut. Pada bulan april 2015 messi menjual seluruh sahamnya senilai rp5000000000 kepada cristiano ronaldo warga negara portugal. Contoh 2 penghitungan pph 21 pegawai tetap.

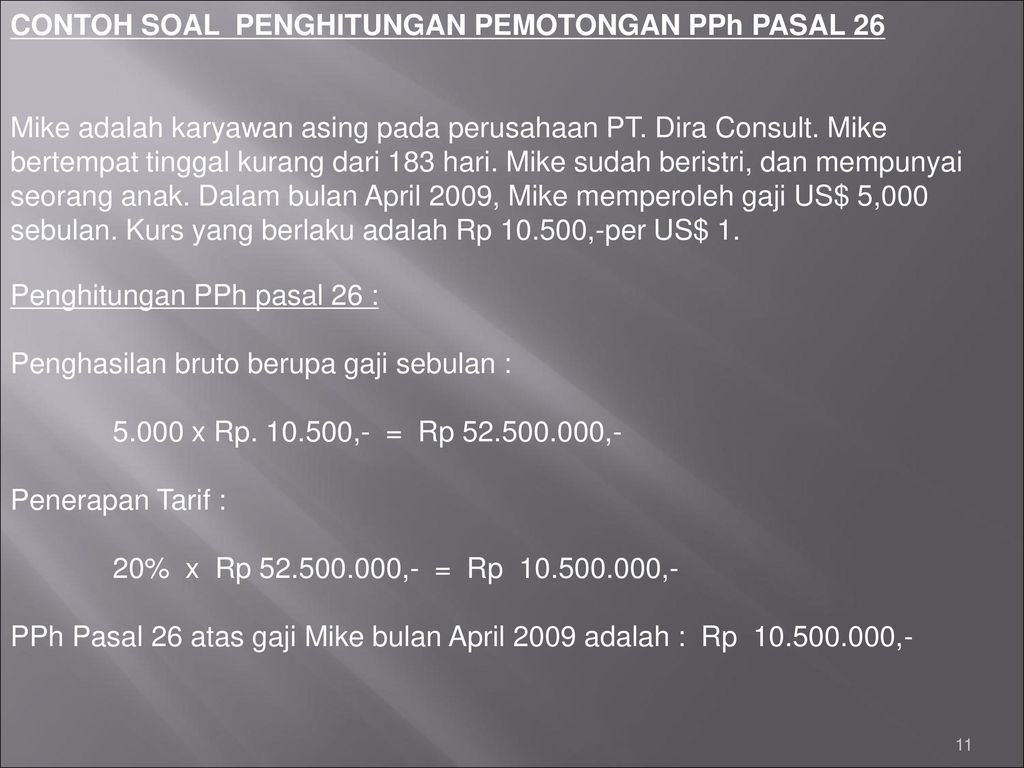

Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000. Wna yang belum memiliki kitasn pwp dan bekerja serta menerima penghasilan tinggal di indonesia kurang dari 183 hari dikenai pph pasal 26. Badan usaha apapun di indonesia yang melakukan transaksi pembayaran gaji bunga dividen royalti dan lain sejenisnya kepada wajib pajak luar negeri diwajibkan untuk membayar pph pasal 26 atas transaksi tersebut. Contoh penghitungan pph pasal 26 lainnya adalah sebagai berikut. Dasar hitungan pph 26.

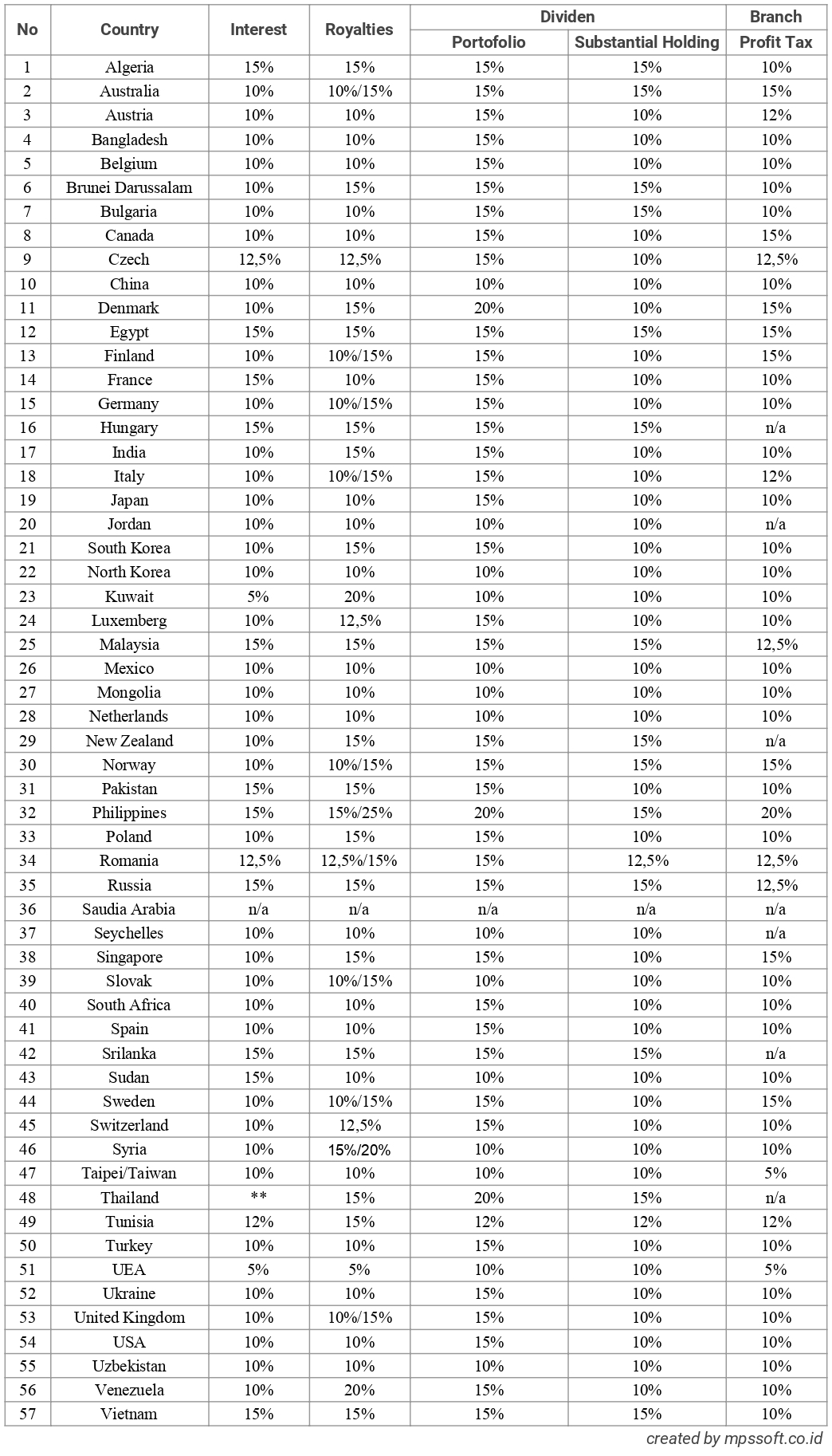

Pengertian pajak penghasilan pasal 26 pph pasal 26 menurut undang undang nomor 36 tahun 2008 pph pasal 26 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima wajib pajak luar negeri dari indonesia selain bentuk usaha tetap but di indonesia. Melakukan perhitungan pph 26 sesuai dengan p3b atau tax treaty yang berlaku.

Gallery of Contoh Perhitungan Pph Pasal 26