Selain itu juga mengacu pada peraturan djp nomor per 16pj2016 mengenai tata cara pelaporan pph pasal 21 dan besaran tarif penghasilan tidak kena pajak sesuai dengan pmk nomor 101pmk0102016. 80 juta x 50 40 juta dpp kumulatif.

Penghitungan Pph Pasal 21 Bukan Pegawai Dokterpajak

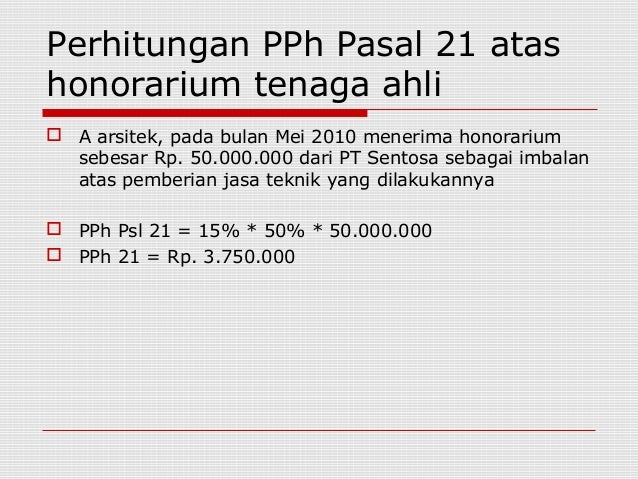

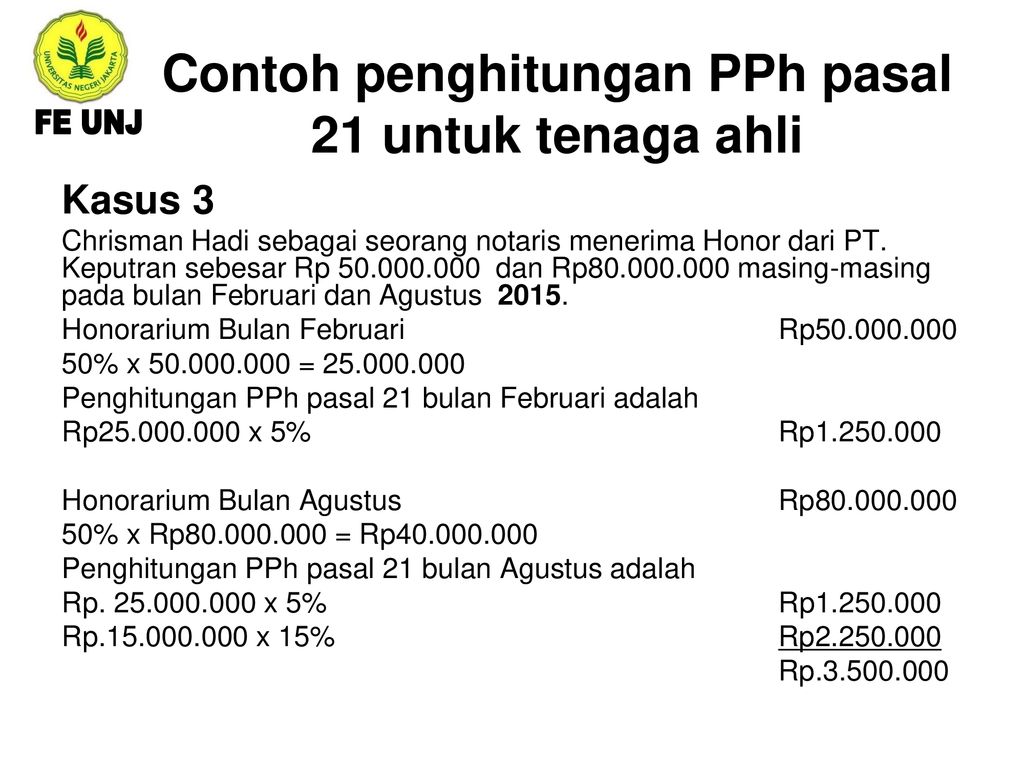

Contoh perhitungan pph 21 tenaga ahli. 60 juta x 50 30 juta dpp kumulatif. Cara perhitungan pph pasal 21 bagi tenaga ahli di atas mengacu pada undang undang perpajakan ri nomor 36 tahun 2008 khususnya mengenai tarif penghasilan kena pajak. Pph 21 yang harus dipotong. Pengenaan tarif pph 21 untuk tenaga ahli. Tarif pph 21 yang dikenakan pada karyawan perusahaan senantiasa berpedoman pada tarif progresif. Berdasarkan peraturan perpajakan yang dimaksud dengan tenaga ahli adalah dokter pengacara notaris konsultan akuntan aktuaris penilai arsitek.

Bulan maret 2009 jasa tenaga ahli sebesar 80 juta. 40 juta 30 juta 70 juta. Contoh profesi yang termasuk dalam kategori tenaga ahli adalah pengacara akuntan arsitek dokter konsultan notaris penilai serta aktuaris. Pada perhitungan pajak pasal 21 untuk tenaga ahli baik berkesinambungan maupun tidak sama sama tidak menggunakan ptkp. 5 x 40 juta 2000000. Perhitungan pph pasal 21 tenaga ahli tahun 2019 mengacu pada undang undang perpajakan ri no 36 tahun 2008 khususnya mengenai tarif penghasilan kena pajak peraturan ditjen pajak nomor.

Pada perhitungan pajak pasal 21 untuk tenaga ahli baik berkesinambungan maupun tidak sama sama tidak menggunakan ptkp. Pph pasal 21 untuk tenaga ahli berdasarkan peraturan perpajakan yang dimaksud dengan tenaga ahli adalah dokter pengacara notaris konsultan akuntan aktuaris penilai arsitek. Bulan mei 2009 jasa tenaga ahli sebesar 60 juta. Tarif pasal 17 x dpp kumulatif. Per 16pj2016 mengenai tata cara pelaporan pph pasal 21 dan besaran tarif penghasilan tidak kena pajak sesuai dengan pmk nomor.

Gallery of Contoh Perhitungan Pph 21 Tenaga Ahli