Perlu anda ingat kembali pajak penghasilan pasal 21 pph 21 merupakan jenis pajak yang dikenakan terhadap penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain yang diterima oleh pegawai bukan pegawai mantan pegawai penerima pesangon dan lain sebagainya. Sebelum memulai perhitungan mari kita pahami lebih dulu apa yang dimaksud dengan pegawai tidak tetap tidak berkesinambungan.

Larona Cloud Accounting Amp Payroll Indonesia

Contoh perhitungan pph 21 pegawai tidak tetap. Cara menghitung pph 21 karyawan tetap. Bagaimana perhitungan pph 21 naryo. Pada bulan januari 2009 bekerja sebagai buruh harian pada pt. Dia bekerja untuk pabrik tersebut selama 15 hari dan menerima upah harian sebesar rp175000 per hari. Pada bulan januari 2018 fajar bekerja sebagai tenaga kerja harian pt morisa tv serta mendapat upah rp 125000 per jumlah unit tv yang dapat diselesaikan. Agar kita lebih mudah dalam memahami cara menghitung pph 21 sesuai ptkp 2019 mari mengambil sebuah contoh kasus.

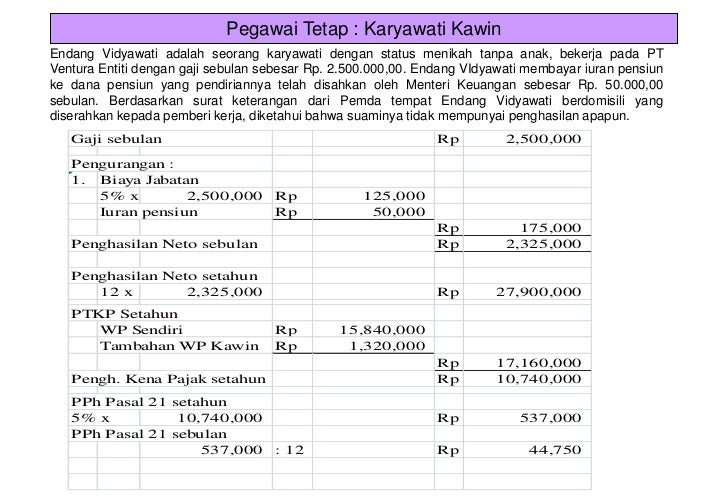

Pengertian pajak penghasilan pph pasal 21. Contoh 2 penghitungan pph 21 pegawai tetap bambang eko pegawai pada perusahaan pt candra kirana menikah tanpa anak memperoleh gaji sebulan rp800000000. Adi putra telah menikah dan memiliki seorang anak. Panduan lengkap menghitung pph 21 sesuai ptkp 2016 dalam peraturan tersebut pada pasal 12 ayat 3 disebutkan bahwa karyawan tidak tetap yang memperoleh penghasilan kumulatif dalam 1 satu bulan kalender melebihi rp 4500000 ptkp 2016 maka perhitungan pph 21 yang digunakan sama dengan perhitungan pph 21 karyawan tetapberikut adalah jenis jenis upah yang didapatkan oleh karyawan. Cara menghitung pajak penghasilan pajak penghasilan pph merupakan sebuah pajak negara yang ditujukan terhadap orang pribadi atau badanberhubungan dengan penghasilan yang diterima selama satu tahun pajak. Mari bahas sedikit mengenai perhitungan pph pasal 21 untuk pegawai tidak tetap.

Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Jika wajib pajak tidak memiliki npwp maka pph 21 perlu dikalikan 120 sehingga pph 21 terutangnya menjadi rp 35167 x 120 rp 42200. Contoh pph pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas berupa upah harian upah mingguan upah satuan upah borongan dan uang saku harian sepanjang penghasilan tidak dibayarkan secara bulanan. Contoh perhitungan pph 21 untuk karyawan tidak tetap karyawan lepas harian fajar merupakan seorang pekerja belum menikah. Katakanlah kita adalah seorang karyawan tetap diperusahaan x. Contoh dengan upah harian arifin dengan status belum menikah.

Naryo adalah seorang pegawai tidak tetap yang bekerja di salah satu pabrik. Sedangkan pajak penghasilan pph 21 merupakan pajak atas pendapatan yang berupa gaji upah honorarium tunjangan dan pembayaran yang lain dengan nama ataupun bentuk apapun yang. Cara perhitungan pph 21 karyawan tidak tetap tidak berkesinambungan. Setiap bulannya kita mendapatkan gaji sebesar rp8 juta. Contoh cara menghitung pph 21 karyawan tetap dengan gaji mingguan dan harian perhitungan pph 21 ini bukan untuk pekerja lepas adi putra pegawai di perusahaan pt abc subur makmur memperoleh gaji mingguan sebesar rp 150000000. Namun kita juga harus membayar iuran pensiun sebanyak rp200000 setiap bulan.

Ketentuan penerbitan bukti potong 1721 a1a2 untuk pegawai tetap.

Gallery of Contoh Perhitungan Pph 21 Pegawai Tidak Tetap