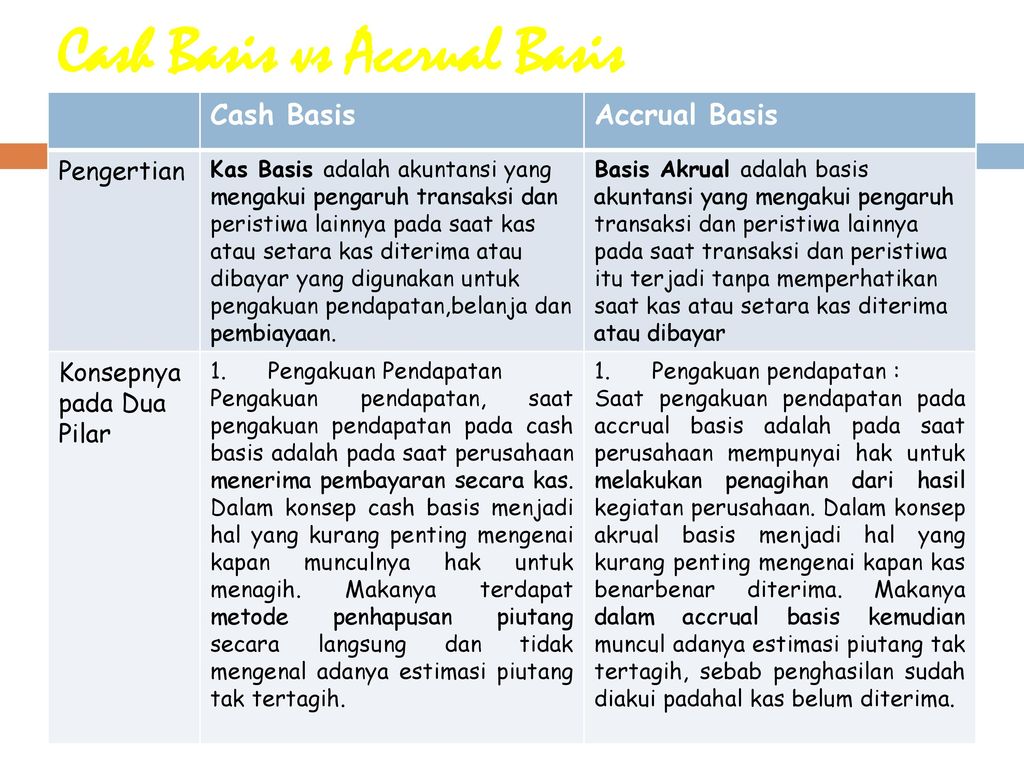

Lebih mudah mengukur aset kewajiban dan ekuitas. Kelebihan dan kekurangan pencatatan basis akrual accrual basis dan basis kas cash basis basis akrual accrual basis kelebihan pencatatan menggunakan basis akrual.

Apa Sih Perbedaan Jurnal Penyesuaian Dengan Jurnal Koreksi

Contoh jurnal cash basis dan accrual basis. Berikut ini adalah download jurnal gratis yang merupakan kumpulan file dari berbagi sumber tentang jurnal akuntansi cash basis yang bisa bapakibu gunakan dan diunduh secara gratis dengan menekan tombol download biru dibawah ini. Usaha relative kecil seperti toko warung mall retail dan praktek kaum spesialis seperti dokter pedagang informal panti pijat malah ada yang pakai credit card tapi ingat credit card dikategorikan juga sebagai cash basis. Untuk menambah pemahaman anda tentang pencatatan akrual basis dan kas basis berikut beberapa contoh untuk melatih kemampuan anda. Skpd a dibentuk pada akhir tahun 2012 dan menempati sebidang tanah dan bangunan yang didalamnya telah diisi dengan peralatan dan mesin yang lengkap. Jurnal akuntansi cash basis. Contoh cash basis dan accrual basis.

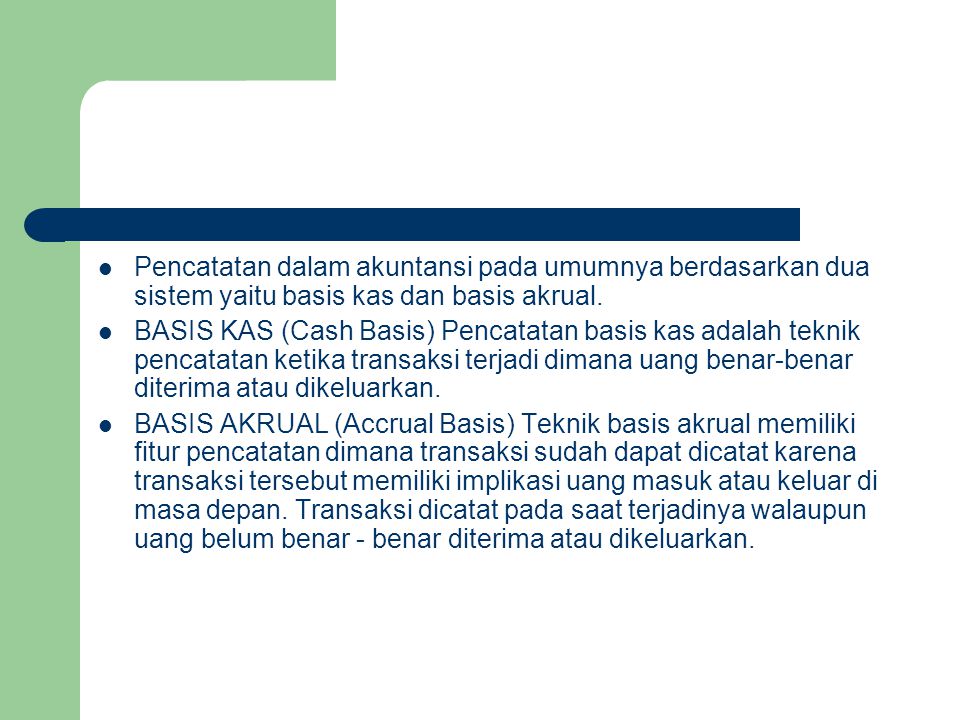

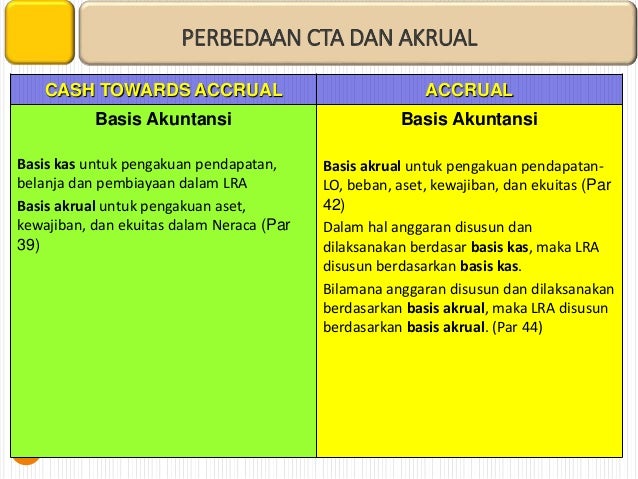

Informasi yang diberikan jauh lebih akurat ini dikarenakan dalam setiap terjadinya transaksi dilakukan pencatatan. Jurnal cash basis dan accrual basis berikut ini adalah jurnal cash basis dan accrual basis yang bisa anda download secara gratis di website kami. Untuk lebih mudah memahami cash basis vs accrual basis berikut kami sajikan contoh sederhana metode pencatatan cash basis dan accrual basis. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Untuk usaha usaha tertentu masih lebih menggunakan cash basis ketimbang accrual basis contoh. Berdasarkan pengertiannya metode cash basis merupakan metodepencatatan dalam akuntansi dimana dalam hal ini setiap transaksi yang terjadi dicatat berdasarkan jumlah nominal yang diterima.

Untuk memudahkan memahami pengertian diatas dapat kita lihat prakteknya dalam contoh berikut. Pada tanggal 1 januari 2017 pt. Dari contoh diatas dapat dilihat bahwa penggunaan metode cash basis dilakukan dengan prinsip bahwa setiap transaksi dicatatkan berdasarkan jumlah nominal yang diterima. Pt javafood menjual barang berupa mie instant dan mengirimkannya kepada pelanggannya pt sukamamur pada tanggal 3 juni 2016 senilai rp 3600000. Contoh soal 1 pada tanggal 01 mei pt yon membeli mesin seharga rp 10000000 secara kredit dan akan dilakukan pelunasan pada tanggal 04 mei. Pada 1 mei 2014 pt.

Berikut ini disajikan data yang terdapat di pemko batam yaitu skpd a yang mulai ada kegiatan pada tanggal 1 januari 2013. Untuk lebih memahmi tentang perbedaan cash basis vs accrual basis berikut ini saya sajikan contoh kasus pengaplikasian metode pencatatn cash basis dan accrual basis. Perkasa utama menjual barang dagang kepada pelangganya pak ucok secara kredit senilai rp100000000. Contoh kasus akuntansi basis akrual di pemda.

Gallery of Contoh Jurnal Cash Basis Dan Accrual Basis